ホーム > 年金・保険 > 国民健康保険 > 国民健康保険の保険料 > 保険料の確定・納期・精算 > 保険料の賦課決定・変更の期間制限

保険料の賦課決定・変更の期間制限

最終更新日:2024年11月21日

ここから本文です。

2015年度以降の国民健康保険料については、当該年度における最初の納期(通常6月30日)の翌日から起算して2年を経過した日以降において、保険料の決定・変更をすることができなくなりました。

国民健康保険の加入を2年以上遅れて届け出た場合や遡って住民税の所得の変更があった場合は、保険料の変更ができません。また、遡って国民健康保険の脱退手続きをした場合や、所得の申告が遅れた場合などで賦課決定・変更の期間制限に該当すると、納付した保険料を還付できなくなる場合がありますのでご注意ください。該当する方は速やかに手続きしてください。

ただし、社会保険の未適用事業所が遡及して社会保険に加入する場合など、被保険者の責めに帰することのできない事由によって社会保険に遡及して加入した場合、保険料の二重払いが生じないよう当該年度の最初の納期の翌日から2年経過した後であっても、国民健康保険料の減額の賦課決定をすることができる場合があります。詳しくは、住所地の区役所等にご相談ください。

賦課権の期間制限の例

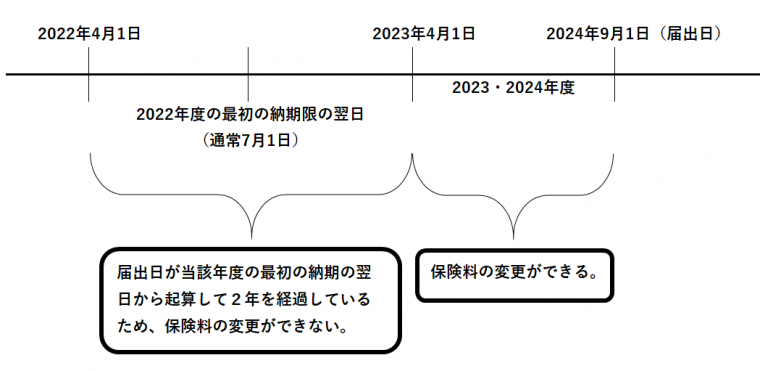

【例1】2022年度以前から継続して国保に加入している場合

2022年度の賦課権の除斥期間の起算日は最初の納期限の翌日(通常7月1日)です。届出日が2024年9月1日の場合、2022年度の起算日から2年を経過しているため、2022年度の保険料は変更できません。2023年度・2024年度は変更できます。

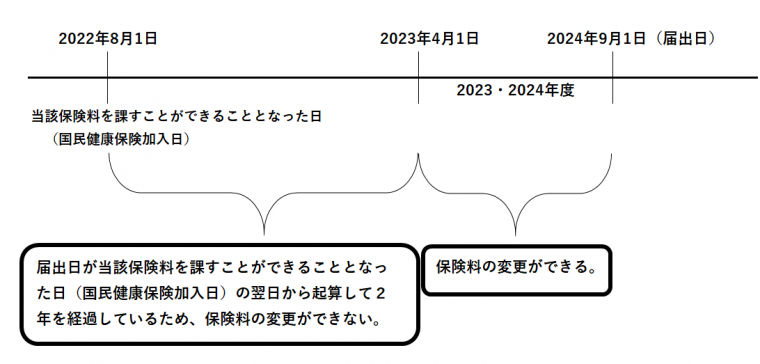

【例2】2022年度の最初の納期(2022年6月30日)を越えて国保に加入した場合

2022年度の賦課権の除斥期間の起算日は資格取得日の翌日です。国保加入日が2022年8月1日で届出日が2024年9月1日の場合、2022年度の起算日は2022年8月2日となり、届出日は起算日から2年を経過しているため、2022年度の保険料は変更できません。2023年度・2024年度は変更できます。

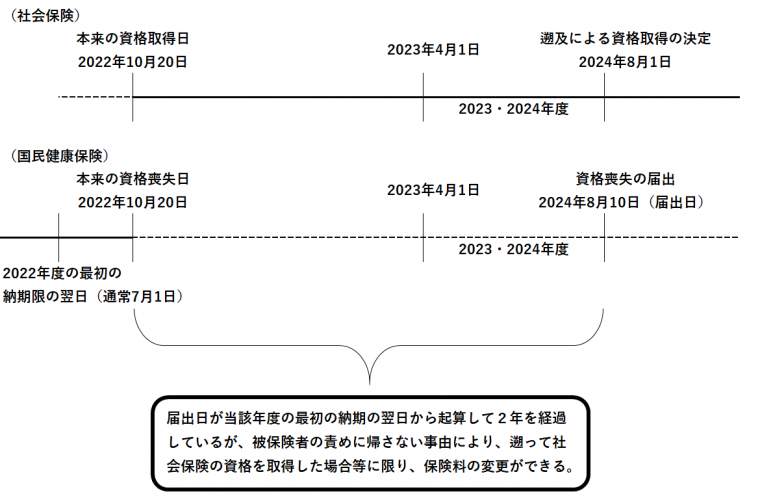

【例3】被保険者の責めに帰さない事由により、遡って社会保険の資格を取得した場合(二重払いとなるケース)

届出日が当該年度の最初の納期の翌日から起算して2年を経過している場合でも、被保険者の責めに帰さない事由により、遡って社会保険の資格を取得した場合に限り、保険料の変更ができます。